中航证券研报指出,四川九洲是国内最大的军、民用空管系统及装备科研生产基地,在智能终端产品市场份额多年位居市场前列,同时公司基于军品研制经验及客户资源积累切入低空赛道,本次通过收购资产优化微波射频业务产业链布局,有望提升企业利润。具体投资建议如下:1、公司对智能终端产品结构进行优化并加大市场拓展力度,进一步夯实优势市场根基,对应业务后续仍是公司重要增长点;2、公司是国内空管系统市场的重要供应商,在低空领域持续前瞻布局,空管业务将同步受益;3、在微波射频领域,公司超宽带接收、多路TR设计数字相控阵处理等技术处于行业领先水平,资产收购完成,将进一步完善企业微博板块布局,有望分享电子对抗及雷达市场发展红利;4、九洲集团预计2035年资产证券化率超过60%,公司背靠九洲集团,或受益于资产证券化率提升。该行维持“买入”评级,目标价25.00元。

每日追踪平台

足不出户了解动态

研报掘金丨中航证券:维持四川九洲“买入”评级,目标价25元2025-12-22 14:30:04

亮剑河套!佑驾创新斩获福田区无人车展演赛"最佳技术创新奖"2025-12-22 14:27:03

12月20日,"模力福地"功能型无人车展演赛在深圳福田火热开赛。佑驾创新(2431.HK)携旗下"小竹无人车"征战无人物流车展演赛,凭借稳定的环境感知与路径规划能力,成功摘得"最佳技术创新奖",其L4级自动驾驶技术与全场景落地能力再度得到行业权威认可。

此次展演赛汇聚了全国十余支功能型无人车团队,参赛企业多为已在深圳取得功能型无人车道路测试或应用试点牌照的成熟主体,其产品已在园区、社区等场景中积累实际运行经验。

A股异动丨机器人概念全线上涨,卧龙电驱等多股涨停2025-12-22 14:24:03

A股机器人概念全线上涨,精智达涨超18%,科达自控涨超15%,三丰智能涨超10%,天桥起重、亨通光电、易德龙、卧龙电驱、星德胜10CM涨停,双飞集团、渤海汽车、科翔股份涨超9%,恒帅股份、三协电机、奕帆传动涨超8%,创元科技、上纬新材、海伦哲、长盛轴承涨超7%。

消息面上,王力宏演唱会上宇树机器人的后空翻视频周末刷屏,马斯克转发该视频并留言:印象深刻。摩尔士丹利的《2026年展望:人形机器人地平线》报告,让机器人板块周末讨论热度持续,报告指出2026年初多个催化剂将推动热潮,包括特斯拉Optimus Gen 3发布、美国潜在的支持政策、技术突破以及科技巨头的入场。另外,优必选再中标近6000万元大湾区数采项目,中标产品全部为优必选工业人形机器人Walker S2,2025年人形机器人年度订单已近14亿。

大摩:市场忽略耐克业绩对申洲国际正面讯号 予目标价72港元2025-12-22 14:21:02

摩根士丹利发布研报称,耐克(NKE.US)公布2026财年次季业绩,拖累申洲国际(02313)

表现。该行认为市场倾向将申洲国际视为中国内地运动服饰板块的代表,但其销售中超过75%来自中国以外市场,应更能受惠于其他市场的韧性。而近日申洲国际股价下跌,提供了良好的增持机会;该行现予目标价72港元及“增持”评级。

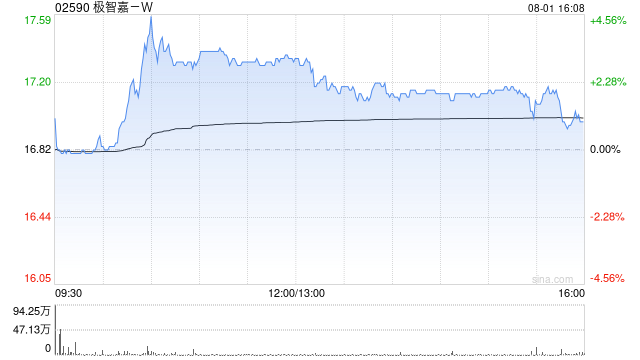

机器人概念股今日普涨 极智嘉-W及德昌电机控均涨逾5%2025-12-22 14:15:02

机器人概念股今日普涨,截至发稿,极智嘉-W(02590)上涨5.10%,报23.50港元;德昌电机控股(00179)上涨4.75%,报30.44港元;优必选(09880)上涨3.04%,报115.20港元;三花智控(02050)上涨2.41%,报35.64港元。

快讯|现货黄金首次站上4400美元关口2025-12-22 14:12:02

花旗经济学家:韩国半导体出口增速或将在明年加快2025-12-22 14:09:03

花旗集团经济学家Jin-Wook Kim在报告中写道,韩国半导体出口增速或将在明年加快。

在全球人工智能领域资本支出增加的推动下,Jin-Wook Kim预计,韩国2026年的芯片出口增幅将达到56%左右,高于2025年预估的23%。今年12月前20天,韩国半导体出口额创下历史新高。同期,芯片、固态硬盘及智能手机的出口量均大幅攀升,而汽车、汽车零部件和钢铁的出口则出现萎缩。

Jin-Wook Kim预计,韩国12月整体出口额同比增幅将达到10%,高于11月8.4%的同比增幅。

亮剑河套!佑驾创新斩获福田区无人车展演赛"最佳技术创新奖"2025-12-22 14:06:02

12月20日,"模力福地"功能型无人车展演赛在深圳福田火热开赛。佑驾创新(2431.HK)携旗下"小竹无人车"征战无人物流车展演赛,凭借稳定的环境感知与路径规划能力,成功摘得"最佳技术创新奖",其L4级自动驾驶技术与全场景落地能力再度得到行业权威认可。

此次展演赛汇聚了全国十余支功能型无人车团队,参赛企业多为已在深圳取得功能型无人车道路测试或应用试点牌照的成熟主体,其产品已在园区、社区等场景中积累实际运行经验。

研报掘金丨华鑫证券:维持杰瑞股份“买入”评级,切入北美数据中心赛道,估值重构可期2025-12-22 13:57:03

华鑫证券研报指出,杰瑞股份凭借燃气发电、智能控制领域多年技术积累,成立杰瑞敏电能源集团整合电力板块资源,依托稳定的全球供应链与北美本地产能支撑,切入数据中心高景气赛道,产品特性契合市场需求,得到海外客户认可。在产能方面,公司通过在美国杰瑞原有厂房的基础上进行产能扩建,目前已具备电驱/涡轮压裂成套设备、燃气轮机发电设备等多种类设备总装配的生产能力,可满足北美地区相关产品的生产需求。预计杰瑞股份切入数据中心发电领域将为公司带来新的成长空间,有利于公司估值提升。油气工程服务等传统业务稳步推进,筑牢业绩基本盘;天然气行业高景气共振,订单增长弹性凸显。考虑公司切入数据中心发电领域将为公司带来新的成长空间,维持“买入”投资评级。

国务院安委办派出工作组对多地打击盗采矿产资源整治工作进行明查暗访2025-12-22 13:54:04

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

新华社北京12月22日电(记者黄韬铭)记者从国家矿山安监局获悉,按照国务院安委会办公室统一部署,由国家矿山安监局、公安部、自然资源部、生态环境部、市场监管总局、国家能源局等部门带队的6个专项工作组,近日分两批赴全国12个重点地区,开展针对废弃矿洞排查封堵整治、严厉打击盗采盗挖矿产资源行为的明查暗访工作。截至目前,已完成对广西、湖北、贵州、辽宁、河南、湖南、福建等地的明查暗访。

此次明查暗访重点围绕“排查是否全面、封堵是否有效、打击是否有力、机制是否健全”展开,推动压实属地责任,全面拧紧打击盗采“一件事”全链条责任。

Powered By Z-BlogPHP 1.7.4