新产业9月30日大宗交易平台共发生2笔成交,合计成交量36.00万股,成交金额2458.80万元。成交价格均为68.30元。从参与大宗交易营业部来看,机构专用席位共出现在2笔成交的买方或卖方营业部中,合计成交金额为2458.80万元。

新产业9月30日大宗交易平台共发生2笔成交,合计成交量36.00万股,成交金额2458.80万元。成交价格均为68.30元。从参与大宗交易营业部来看,机构专用席位共出现在2笔成交的买方或卖方营业部中,合计成交金额为2458.80万元。

摩根大通将通用汽车的目标价从60美元上调至80美元,维持“增持”评级。该行指,通用汽车近期的一些积极变化有助于增强其韧性,包括更严格的商业纪律、更精简的成本结构、重组后的国际业务以及去杠杆化和去风险的资产负债表。

美联储柯林斯表示,她对进一步降息持开放态度,因预期物价压力将在明年某个时候开始减弱。柯林斯指出:“今年进一步小幅下调政策利率可能是合适的,但这必须由数据来证明。”

她表示,她支持美联储本月早些时候将利率下调25个基点至4%-4.25%区间的决定,因为这一举措在平衡就业与通胀目标方面有助于风险管理。

但她补充说:“我仍然认为保持温和的紧缩政策立场是合适的,因为货币政策制定者需要在恢复物价稳定的同时,尽量减少劳动力市场进一步走弱的风险。”

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

备受市场关注的金通灵(维权)(SZ300091,股价2.92元,市值43.48亿元)财务造假案迎来了关键节点。

9月30日,金通灵发布公告称,已收到上海市第三中级人民法院出具的《刑事判决书》。

《每日经济新闻》记者注意到,根据一审判决,金通灵因犯欺诈发行证券罪,被判处罚金人民币800万元。

阿里巴巴(BABA)正深入谈判以9亿美元收购香港铜锣湾“One Causeway Bay”大厦重要部分。此次收购将扩大阿里在该地区的办公空间,与其在时代广场的现有租赁形成互补。该举动反映阿里对优质地产的战略投资。

美国软件企业Progress Software(PRGS)设定2025财年营收目标9.75-9.81亿美元,主要受AI增长与ShareFile整合驱动。CEO尤格什·古普塔(Yogesh Gupta)强调年度经常性收入增长47%及成功降低债务。公司持续探索并购机会以强化业务组合。

格隆汇9月30日丨香港中旅(00308.HK)公告,于2025年9月30日,(i)公司全资附属公司中旅风景与卖方A长春万科房地产开发有限公司及目标公司A吉林省松花湖国际度假区开发订立股权转让协议A,据此,中旅风景同意收购及卖方A同意出售目标公司A吉林省松花湖国际度假区开发有限公司的100%股权,代价为人民币2.95亿元(截至2025年9月29日,目标公司A银行借款约人民币7.55亿元),中旅风景须以现金方式支付卖方A;(ii)公司与卖方B万科酒店管理有限公司及目标公司B北京万冰雪体育有限公司订立股权转让协议B,据此,公司同意收购及卖方B同意出售目标公司B的100%股权,代价为人民币500万元,公司须以现金方式支付卖方B。

万润新能9月30日大宗交易平台共发生2笔成交,合计成交量20.00万股,成交金额1355.20万元。成交价格均为67.76元,相对今日收盘价折价1.50%。从参与大宗交易营业部来看,机构专用席位共出现在1笔成交的买方或卖方营业部中,合计成交金额为677.60万元,净买入677.60万元。

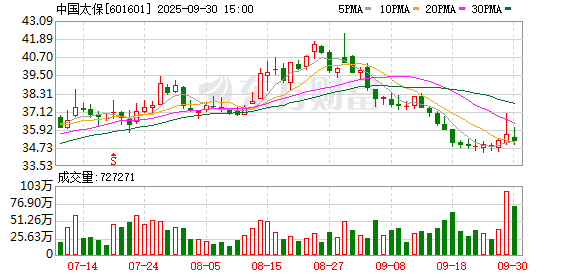

中国太保9月30日大宗交易平台出现一笔成交,成交量16.00万股,成交金额561.92万元,大宗交易成交价为35.12元。该笔交易的买方营业部为招商证券股份有限公司北京景辉街证券营业部,卖方营业部为广发证券股份有限公司总部。

据联交所9月30日披露,深圳市锐明技术股份有限公司向联交所提交上市申请,拟香港主板上市,

公司是一家领先的全球商用车AI解决方案提供商,专注于商用车领域的两大目标:安全与效率。

Powered By Z-BlogPHP 1.7.4