美国国债走高,带动10年期收益率一个月来首次跌破4%,此前白宫国家经济委员会主任凯文·哈塞特成为竞争下一任美联储主席职位的领跑者。

交易员迅速提高了对未来一年降息的押注,反映出市场一致预期哈塞特将落实美国总统唐纳德·特朗普所呼吁的激进降息。

各期限收益率全线走低,基准10年期收益率下滑3个基点至3.99%,为美联储10月底会议以来的最低水平。

知情人士称,在特朗普的顾问和盟友看来,哈塞特在接替现任美联储主席杰罗姆·鲍威尔的竞争中处于领先地位。

“这意味着自明年5月会议之后美元将走弱,短端利率下行,以及曲线变陡,” 瑞穗银行驻伦敦的宏观策略主管Jordan Rochester表示。哈塞特“是一位背景可靠的经济学家,曾担任美联储高级经济学家,但也有人可能会认为他与特朗普关系密切会使其成为傀儡。”

消息传出后,美元走低至盘中最低,彭博衡量美元对一篮子货币强弱的指标创下自9月17日以来的最大跌幅。

美国国债价格的上涨延续了早些时候的涨势,此前公布的数据证实了劳动力市场疲软,美联储理事斯蒂芬·米兰也重申他认为美国经济需要大幅降息,都推动了美债走高。美联储通常以25个基点的幅度调整利率,但也曾在个别情况下一次性调整50个基点或更多。

TJM Institutional Services LLC的利率策略师David Robin表示,哈塞特加入后,自6月份起,美联储理事会就有包括米兰在内两名投票成员,“为50个基点积极争取,而除非有强有力的反对,美联储主席通常都能如愿以偿”。

财政部长斯科特·贝森特正领导鲍威尔任期于5月结束后其继任者的遴选工作。

“哈塞特的出现提高了后鲍威尔时代前一两次行动就会是50个基点的概率,”Robin说。

油价下跌

乌克兰和平协议前景引发的油价下跌,以及英国国债更陡峭涨势,也推动了美国国债的上涨势头。与此同时,有关月末将带来美债买入需求的预期,抑制了本可放缓涨势的空头兴趣。

在700亿美元国债标售之后,美债守住涨幅。此次中标收益率为3.562%,略高于纽约时间下午1点投标截止时的发行前交易水平。

由于持续六周、于11月12日结束的美国政府停摆带来的余波仍在推迟官方经济数据的发布,关于下个月美联储再次降息可能性的讨论提高了ADP Research私营部门就业指标等行业数据的关注度。截至11月8日的四周,美国私营部门就业人数每周平均减少13,500人。

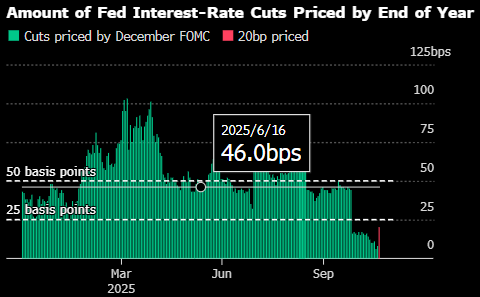

对12月10日降息的市场隐含预期保持稳定,目前体现该次会议降息约20个基点,相当于大约80%的概率降息25基点。

“劳动力市场确实在走软,因此适度超前行动是有道理的,”拉斐特学院首席投资官Krishna Memani表示。与此同时,一些美联储决策者认为足以支持12月按兵不动的高企通胀读数意味着,即便增长放缓,10年期美债收益率也‘不太可能大幅下探’。”

美国普查局和劳工统计局公布了延迟逾一个月的9月份零售销售和生产者价格数据,整体大致符合经济学家预期。两项数据均未引发明显的市场反应。