(来源:E药资本界)

编者按:

港股“淘金热”下,我们该如何锚定创新药企的真实价值?

2025年港股创新药企的上市热潮,恰似一场压抑许久后的集中释放——估值修复的窗口、药企临床后期的资金渴求、早期投资人的退出诉求,让港交所的国际化平台成为优选。

但与过往不同,当药企扎堆赴港,市场早已告别“闻创新即追捧”的阶段,投资者的标尺愈发清晰。在这波喧嚣中,从研发与合作策略,再到商业化赛点的价格博弈与适应证拓展,更深入至管线矩阵的稀缺性与风险平衡——每一个维度,都是投资者判断“是否值得下注”的关键。

这种理性回归,恰恰是我们推出“透视港股IPO药企”专题的初衷,希望这个专题能成为投资者的“透视镜”。

///

避开PD-1等红海靶点、手握独家技术平台、玩转NewCo出海新模式,这家双抗赛道的“非典型”玩家,能否为竞争漩涡中的Biotech们,提供一份可复制的突围样本?

资深分析师:日 月

编 审:菜根谭

双抗赛道,奔向万亿市场的诱惑正吸引着无数玩家入局。

根据弗若斯特沙利文预测数据,到2034年全球双抗药物市场规模预计将达到2218亿美元,同比2024年的134亿预计增长15倍。然而机遇背后,亦是白热化的竞争。目前全球已有约20款双抗药物、超10款TCE药物获批上市,另有百余款管线竞相角逐:截至2024年底,国内针对TCE药物的在研管线多达154款。

在冰火两重天的行业环境面前,尚未实现产品上市的Biotech企业,正面临严峻考验:前有跨国药企和本土龙头领跑,后有热门靶点扎推密集申报;同时,临床研发资金紧张、风险居高不下;商业化层面,还面临医保谈判等多重压力。这些问题,已成为摆在众多中小玩家面前的共同难题。

不过,在这场生死时速中,正在冲击港股IPO的岸迈生物却显得有些“特别”。

岸迈生物是一家临床阶段的Biotech,拥有三款临床阶段候选药物,虽未进入注册阶段,但却备受资金青睐,曾获国投创新、德诚资本、元禾、招银国际等多家知名投资机构,最后一轮投后估值达4.92亿美元。2024年,岸迈生物更是交出了一张让人意想不到的成绩单,成功实现了营收从0元到4.59亿的巨大突破,并且在年内实现净利润4768.7万,成了为数不多的还没有产品上市,却能够自负盈亏的Biotech。

是什么让这家Biotech率先突围获资本认可?岸迈生物看起来并不占据先发优势的管线背后,藏着怎样的秘密?其自主研发的技术平台又构建了怎样的核心壁垒?其备受行业关注的NewCo出海模式,究竟是破解商业化困局的钥匙,还是一场高风险的押注?

后续,我们将对这些问题展开深入剖析。这家企业的探索,不仅关乎着自身的商业化未来,更在双抗赛道的激烈角逐中,可能为行业提供一份可供参考的破局样本。

当下,双抗尤其是TCE(T细胞衔接器)市场的爆发已越来越成为行业共识。2024年,全球双抗药物、TCE药物市场规模已分别达134亿美元、30亿美元,而根据弗若斯特沙利文预测数据,到2034年预计将分别达到2218亿美元、1101亿美元,将跻身于万亿赛道之列。

毋庸置疑,聚光灯下的双抗,仍然是一个正在成长中的庞大市场,但反过来,机会越大竞争也越大。目前全球已有约20款双抗药物获批上市,已上市的TCE药物也已超10款,另有百余款管线竞相角逐:截至2024年底,国内针对TCE药物的在研管线多达154款。

那么,面对如此激烈的市场竞争环境,众多还没有成功商业化的Biotech企业,谁能成功突围?又凭何突围?

资本的嗅觉往往是更敏锐的。岸迈生物是一家成立于2015年的Biotech企业,专注于在全球范围内开发治疗各类癌症和自身免疫性疾病的T细胞衔接器。截至目前,岸迈生物已完成6轮融资,背后站着国投创新、德诚资本、元禾、招银国际等多家知名投资机构,最后一轮投后估值达4.92亿美元。

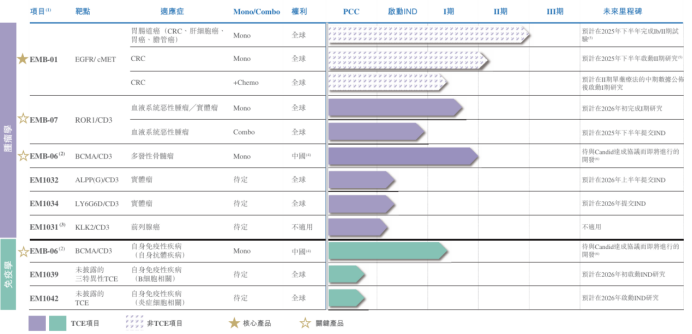

岸迈生物拥有三款临床阶段候选药物,客观讲,其管线进展尚未进入注册阶段,但却备受资金青睐,其背后,一方面得益于其差异化布局;另一方面拥有一大利器,即它的技术平台。

首先从管线布局来看,岸迈生物实现了肿瘤+自免双领域覆盖,避开了如PD-1这样的大热门靶点,实现了差异化布局。

岸迈生物核心产品EMB-01,处于临床II期阶段,是一款用于治疗结直肠癌的产品。结直肠癌是全球发病率最高的癌症之一,2024年,中国结直肠癌药物市场价值约31亿美元。不过目前治疗结直肠癌的方法存在诸多限制,核心要解决基因突变导致的耐药问题。而岸迈生物的EMB-01同时靶向EGFR和cMET,旨在阻断这两种受体之间的信号交叉调控,诱导它们共同降解,有效克服单靶点疗法的耐药性。

而且当前全球尚无用于治疗结直肠癌的EGFR/cMET双特异性抗体上市,岸迈生物的EMB-01是全球首批进入结直肠癌II期试验的EGFR/cMET双特异性抗体之一,有望成为全球率先上市的产品之一。

除此之外,岸迈生物还有两款基于T细胞衔接器的关键产品EMB-06、EMB-07。所谓T细胞衔接器,即一端绑定肿瘤细胞的特定靶点,一端绑定免疫细胞T细胞表面分子CD3,使T细胞靠近靶细胞,从而产生强效的免疫介导细胞杀伤作用。

EMB-06靶向的是BCMA/CD3,用于治疗多发性骨髓瘤(MM)。在针对复发/难治性MM患者的首次人体研究中,该药物表现亮眼:不仅显示出广泛的最高剂量时疗效强的治疗窗口,而且患者出现细胞因子释放综合征的概率低,更没有出现过免疫细胞效应相关神经毒性综合征这类严重副作用。此外,BCMA靶向资产在治疗B细胞相关自身免疫性疾病方面也有广阔前景。岸迈生物于2024年与Candid达成全球战略合作加速其开发,目前治疗重症肌无力及系统性红斑狼疮的自身免疫性IND已于2025年6月在中国获得批准。

EMB-07则靶向ROR1/CD3,用于治疗弥漫大B细胞淋巴瘤(DLBCL)。ROR1是一个较新的靶点,与传统靶向CD20的单抗不同,ROR1靶向疗法在具有免疫逃逸机制的DLBCL细胞中能够实现更稳健的结合,或可成为肿瘤抑制的一种替代途径。目前全球还没有用于治疗DLBCL的ROR1/CD3T细胞衔接器上市,EMB-07是国内唯一一款临床阶段候选药物。

除以上临床阶段的三款产品外,岸迈生物还有五款临床前候选药物,均为TCE产品。不难看出,岸迈生物的管线布局主打一个“新”字,致力于通过对新靶点的创新突破,在竞争激烈的双抗赛道,实现差异化突围。

技术平台,构建核心壁垒

❤️关注我,不迷路

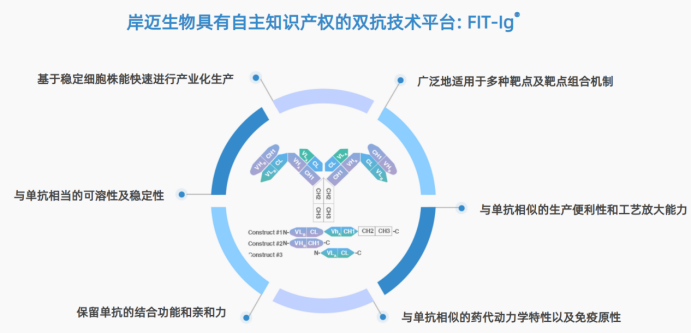

而支撑岸迈生物在创新靶点持续突破的,是其具有自主知识产权的双抗技术平台FIT-Ig®。

提起这个技术平台,少不了要从岸迈生物的创始人吴辰冰博士说起。吴博士是生物医药领域的资深科学家,于2003年加入美国雅培制药公司生物研究中心,期间发明的“双变域免疫球蛋白”(DVD-Ig)大分子制药技术,于2009年获评《制药科技》年度创新荣誉奖,并被列为全球制药领域五项重大科技成就之一。

十年前吴博士创立了岸迈生物,也是其核心技术平台FIT-Ig的主要发明人。FIT-Ig和DVD-Ig两个平台产生的双抗架构都是以单抗的基础结构为核心改造对象,通过对称的分子设计来形成能同时识别及结合两个不同靶点的“2+2”双抗结构。

不过DVD-Ig技术结构由于连接肽链来衔接不同的结构域而产生了一定的空间位阻,从而局限了靶点的选择范围。而FIT-Ig®技术平台则通过分子生物学手段,将两个单抗的FAb交叉串联在一起形成一种结构独特的双抗,这是全球唯一的既不需要任何氨基酸突变、也不包含连接肽链及任何非抗体序列的双抗技术。

这个技术结构与单抗高度相近,不仅保留了单抗的结合功能和亲和力,还具备和单抗相似的药代动力学特性及免疫原性。生产时可依托稳定细胞株快速推进产业化,具备很高的成药性和产业化效率。

基于FIT-Ig平台,岸迈生物还设计了非对称的MAT-Fab平台,这种设计对于需要控制结合效价(Valency)的靶点至关重要,对FIT-Ig平台形成了有效补充。

除了上述双抗技术平台外,岸迈生物的CD3结合域库也是开发TCE(T细胞衔接器)的一个核心优势。

迄今为止,TCE是最常获批的双抗,除用于治疗血液肿瘤外,在实体瘤和自免疾病应用中也展现了巨大潜力。但开发TCE面临一大难点:即CD3结合域与T细胞的亲和力平衡问题。高亲和力可以有效杀伤肿瘤细胞,但过度免疫激活易导致副作用风险。

为了精准微调,岸迈生物开发了专有CD3结合域库,结合亲和力范围从两位数纳摩尔到个位数微摩尔不等,利用这个工具,可以快速开发出多种具有不同的CD3结合亲和力组合的TCE版本。

凭借高效的技术工具箱,岸迈生物已经成了全球T细胞衔接器开发商中的一股先锋力量。

Newco出海,商业化走在路上

❤️关注我,不迷路

岸迈生物差异化布局在研管线、打造技术平台底座,本质上都是实现竞争突围的手段,其最终目的还是要实现从研发到商业落地的闭环。

而在商业化层面上,诚如我们前面提到的,岸迈生物的管线进展并不算领先,在研产品距离获批上市也还有一段距离。不过,对外授权合作给岸迈生物带来了新机遇。

自2023年底起,岸迈生物已建立多个全球对外授权合作,总交易价值超过21亿美元,于TCE领域中排名全球第二。2024年,对外授权收益已体现在岸迈生物的财报上,营收从0元增至4.59亿,年内实现净利润4768.7万。至此,岸迈生物也成了为数不多的还没有产品上市,却能够自负盈亏的Biotech。

其背后,尤其值得一提的是2025年,岸迈生物与JuriBiosciences,Inc.订立的授权协议,授权的是针对KLK2的许可化合物及许可产品。而岸迈生物针对这个靶点的研发进展,还处于临床前阶段。

早研项目的交易达成,一方面体现了境外资本对其靶点选择的认可;另一方面,更加佐证了岸迈生物这一套技术工具箱的核心价值。反过来,这套高效的开发工具,也将成为岸迈生物不断解锁新靶点、推出新产品、达成新合作的持续驱动。

不过仍需注意的是,岸迈生物的对外授权还不是终点。

不同于普遍认知的BD交易,岸迈生物的对外授权合作走的是Newco模式,联合境外资本成立海外新公司(即NewCo),将自身管线资产的海外权益授权给新公司。这种模式下,除了能获得首付款、里程碑付款等现金收益外,还能持有NewCo的部分股权,以此实现风险共担、利益共享。

不过Newco注入的多是早期管线,临床推进及商业化风险高。后续,NewCo能否顺利推进海外临床存在较高不确定性,最终通过与跨国药企达成BD合作或实现海外获批上市,才是真正的商业化终点站。E 药资本界也将持续关注NewCo 的进展,及时同步最新动态。