炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

界面新闻记者 赵阳戈

近日,胜通能源(001331.SZ)的一纸股权转让公告,在资本市场掀起轩然大波。公司控股股东拟通过“协议转让+部分要约收购”的组合操作,将部分股份转让给专注于特种机器人领域的七腾机器人,后者在交易完成后将获得44.99%的表决权,成为新任控股方。

这一资本运作路径与此前上纬新材(688585.SH)的案例高度相似,消息公布后,胜通能源股价连续涨停。

与此同时,胜通能源声明“36个月内不借壳”,试图为亢奋的市场情绪降温。

根据胜通能源的披露,公司控股股东、实控人魏吉胜、张伟、魏红越及龙口云轩投资中心(有限合伙)等(以下简称“转让方”)与七腾机器人及其一致行动人(以下简称“受让方”)签署转让协议,转让方拟将8464.38万股(占总股本的29.99%)转让给受让方。

与此同时,七腾机器人方面拟在完成上述转让的前提下,向上市公司的全体股东发出部分要约收购,计划收购4233.6万股(占总股本的15%)。

交易完成后,七腾机器人将拥有上市公司44.99%的股份及该等股份对应的表决权,控股股东将变更为七腾机器人,实控人变更为朱冬。

由于新控股方七腾机器人身处当前火热的机器人领域,胜通能源的想象空间被打开,受到市场资金的追捧,已出现多日涨停。截至12月23日收盘,胜通能源股价已达31.63元,远高于要约收购价13.28元。

界面新闻致电胜通能源,相关负责人表示,目前刚刚签了转让协议,双方的尽调尚未开展,后续要走的流程还很长,没办法明确答复今后双方业务会如何开展。“我们对自己尽调结果还是有信心的”,该人士表示上市公司运作规范,合规性没有问题。

那么,七腾机器人究竟具备多大的想象空间?

来源:公司网站

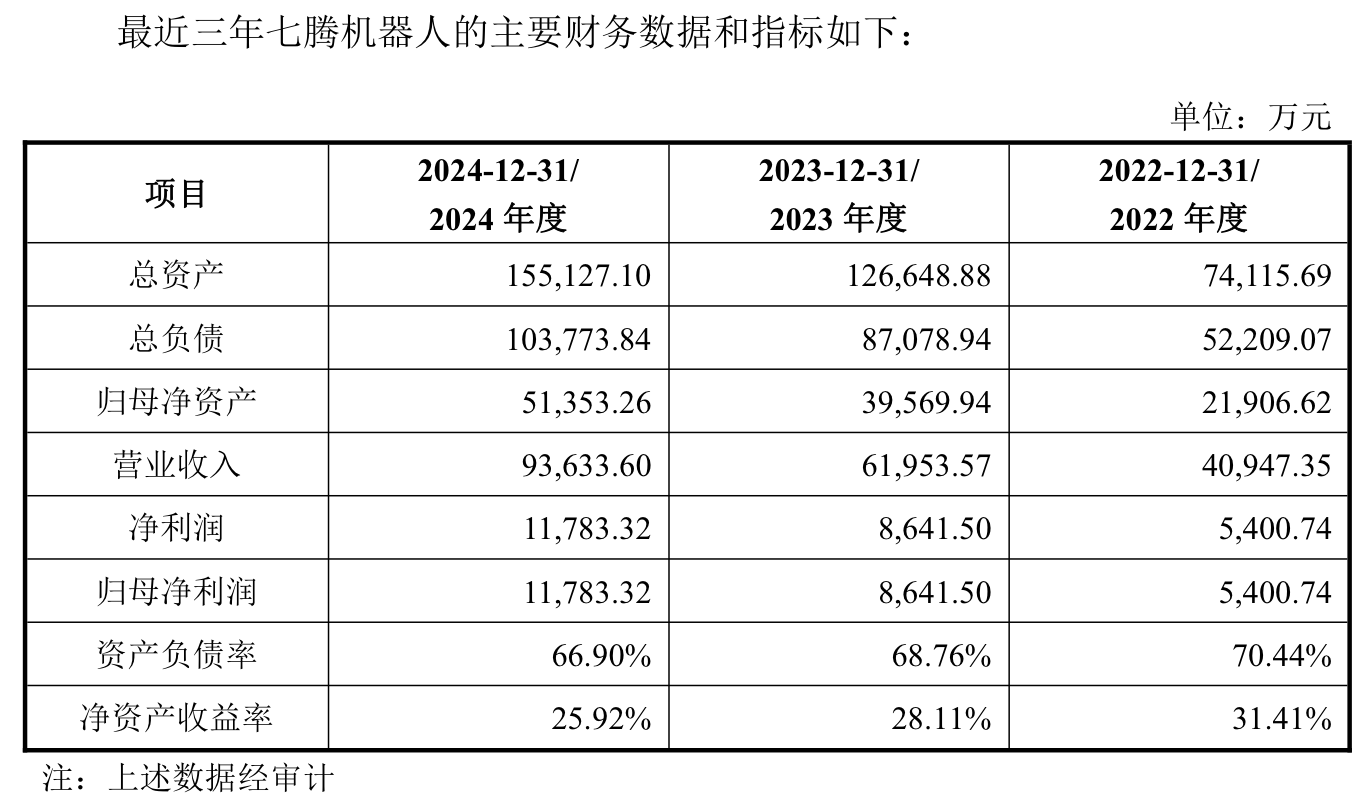

公开资料显示,七腾机器人成立于2010年8月,注册资本6066.22万元,主营特殊作业机器人制造。公司产品涵盖防爆化工轮式巡检机器人、四足机器人、挂轨巡检机器人等,应用于高温高压、有毒有害、易燃易爆等危险环境,并与中石油、中石化、巴斯夫等企业建立合作,业务拓展至欧洲、非洲、东南亚等海外市场。

2022年至2024年,七腾机器人营业收入分别为4.09亿元、6.2亿元、9.36亿元,净利润分别为5400.74万元、8641.5万元、1.18亿元,均保持增长态势。

来源:公告

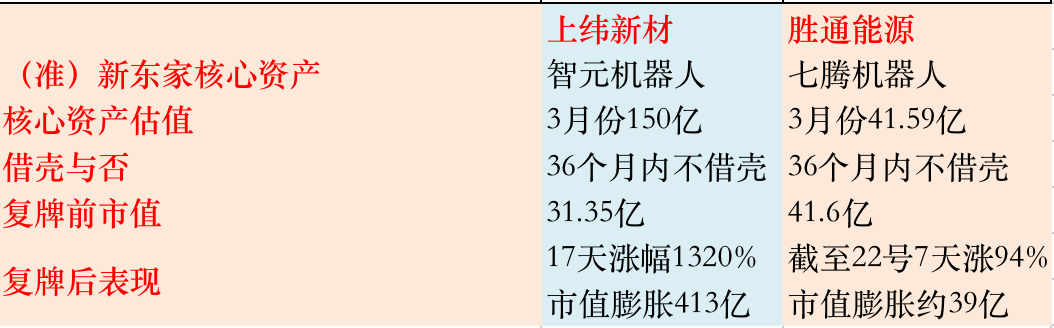

这一情景令人联想到上纬新材(688585.SH)当时的市场行情。

上纬新材此前同样采用“协议转让+部分要约收购”的模式,智元恒岳及其一致行动人共计控制63.62%的话语权,实现上纬新材的控制权变更,邓泰华成为新的实控人。消息公布后,上纬新材股价在17个交易日内累计上涨1320%,市值膨胀约400亿元。

邓泰华旗下的智元创新(上海)科技有限公司(以下简称“智元创新”),主营业务为具身智能机器人产品及应用生态。

相同的控制权转让方式+相近赛道的新接盘方,市场对胜通能源充满了遐想。胜通能源复牌后,截至发稿已实现9连板。

但其是否能复刻上纬新材市场空间?答案可能并不乐观。

首要原因在于七腾和智元本身估值相差较大。

界面新闻留意到,实朴检测(301228.SZ)曾于2025年3月28日披露,拟以不高于6300万元受让朱冬持有的合伙份额,从而间接持有七腾机器人1.5148%股权。

据此推算,今年3月末,七腾机器人的估值约为41.59亿元。该交易目前已终止。界面新闻致电实朴检测,相关人员称主要是部分事宜未达成一致,终止公告已于11月份发布。

相比之下,智元创新成立于2023年2月,短短两年完成了11次融资,2025年3月B轮时,公司估值近150亿,远高于七腾机器人。

其次,两家上市公司本身盈利能力存在明显落差。

上纬新材主业为环保耐蚀树脂及风电叶片环氧树脂,2025年前三季度实现营收12.79亿元、净利润6054.77万元,自2020年上市以来从未亏损。

胜通能源2023年、2024年营业收入分别为48.04亿元、53.48亿元,但净利润为-3954.64万元、-1689.11万元。因此,本次交易附有业绩承诺:股份过户后,转让方承诺上市公司现有业务在2026年至2028年每年净利润均为正。

眼下,胜通能源也与上纬新材此前类似,在股价异动公告中不停向市场“泼冷水”,明确表示:收购方不存在未来36个月内通过上市公司借壳上市的计划或安排。

情况对比 图:界面新闻编制

未来,七腾机器人可能为胜通能源带来业务赋能。据七腾机器人官网信息,公司已针对LNG储运工艺系统提出智能化巡检解决方案,有望实现降本增效与安全提升。

来源:公司网站

西南证券分析师指出,胜通能源的LNG接收站、储配站等资产可为七腾机器人的防爆巡检机器人提供规模化应用场景;同时,七腾机器人也有望将胜通能源打造为“智能装备+智慧能源”标杆,并向行业输出整体解决方案。

胜通能源于2022年9月8日上市,2025年9月8日迎来限售股解禁,解禁数量达2.12亿股,占总股本75%,解禁股东正是魏吉胜、魏红越、张伟等实际控制人及其一致行动人(魏红越系魏吉胜之女:张伟与魏红越系夫妻关系)。

可见,股份刚获流通,实际控制人便筹划本次转让。

回顾上市以来业绩,胜通能源除2022年上市当年实现净利润1.72亿元外,2023年、2024年连续亏损。

公开资料显示,胜通能源的主要收入来源于LNG的销售业务,占到总收入比例99%。而LNG的销售业务的来自于LNG销售与采购的价差,这与LNG市场供需关系、LGN采购成本等息息相关。

2023年,因国际LNG价格回落、国内供给过剩,市场价走低,叠加胜通能源执行的“进口LNG窗口一站通”长期协议采购成本较高,导致盈利能力承压。2024年,公司通过套期保值、储气库租赁等方式对冲协议带来的业绩波动,亏损幅度虽收窄但仍未扭亏。

2025年前三季度,胜通能源实现扭亏,但其扣非净利润1379.07万元,同比下滑20.77%,显示公司主营业务盈利能力仍然偏弱。胜通能源在2022年毛利率为3.94%,2025年前三季度已降至0.88%。

胜通能源后续是否能稳住业绩,兑现业绩承诺,界面新闻将持续跟踪。